Le valutazioni

del Credito Cooperativo

In una Audizione che si è tenuta davanti alla Commissione Affari Costituzionali del Senato il 30 luglio, Federcasse ha espresso la propria valutazione sui contenuti del Decreto Legge del Governo (DL 91/2018).

Nella Memoria presentata in Commissione, Federcasse si è concentrata principalmente sulle modifiche apportate dal Decreto alla normativa in vigore, volte in particolare a:

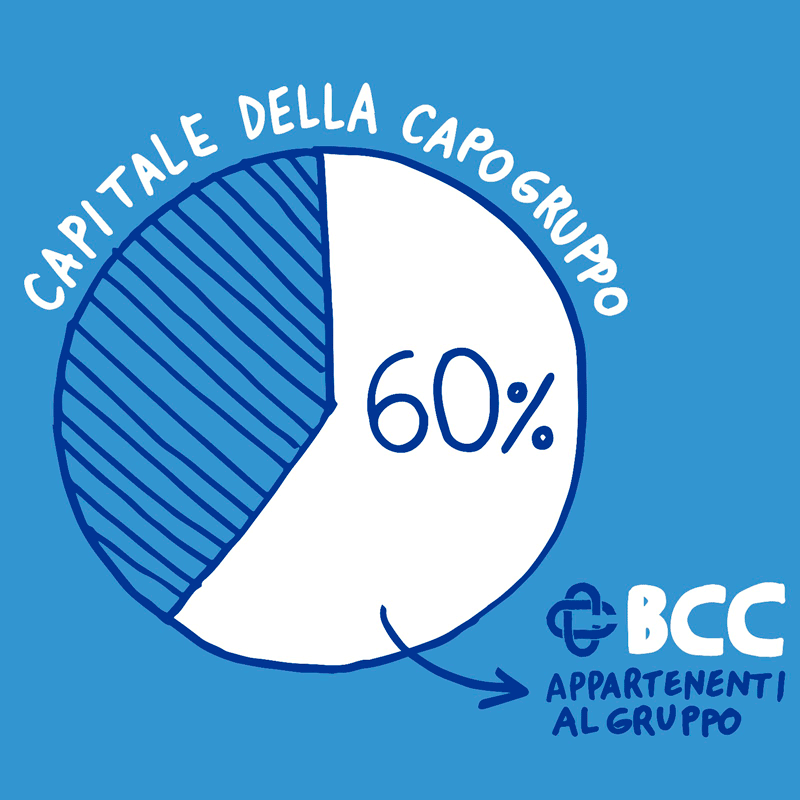

- Specificare che almeno il 60% della quota di capitale della Capogruppo del Gruppo bancario cooperativo debba essere detenuta dalle BCC appartenenti al Gruppo, al fine di rafforzare la rappresentanza delle stesse nella partecipazione al capitale della Capogruppo, avvalorando ulteriormente la connotazione mutualistica del Gruppo.

Obiettivo della misura, per Federcasse, è rafforzare la presenza delle BCC nel capitale della Capogruppo a ulteriore garanzia del controllo da parte delle BCC e sottolineando la finalità “strumentale” del Gruppo a supporto della stabilità e della competitività delle singole BCC. Federcasse ha ricordato di aver chiesto di fissare la soglia al 60% già nel 2016, esprimendo pertanto parere favorevole a tale modifica.

- Prevedere che lo statuto della Capogruppo stabilisca che i componenti dell’organo di amministrazione espressione delle Banche di Credito Cooperativo aderenti al gruppo siano pari alla metà più due del numero complessivo dei consiglieri di amministrazione, affinché la governance della Capogruppo sia maggiormente rappresentativa delle BCC;

Federcasse ha condiviso questo obiettivo e la misura prevista dal decreto legge anche alla luce del dibattito in atto nell’ambito dell’Unione Bancaria sulla necessità di tener conto, sotto il profilo sia normativo sia di supervisione, delle peculiarità dei Gruppi bancari cooperativi o di matrice cooperativa.

- Prevedere che i poteri della Capogruppo, oltre a considerare le finalità mutualistiche, debbano altresì considerare il carattere localistico delle BCC in quanto la mutualità trova la possibilità di esprimersi con maggiore efficacia in un definito ambito territoriale di riferimento.

Federcasse ha ricordato come l’attività mutualistica del Credito Cooperativo sia radicata nelle comunità e nei territori che presentano connotati ed esigenze differenziate. La conoscenza delle specificità locali consente di sviluppare in modo più efficace le finalità mutualistiche e i vantaggi competitivi della forma bancaria cooperativa: la selezione del credito valorizzando i vantaggi della soft information (screening), il monitoraggio reciproco (peer monitoring) e la sanzione sociale per comportamenti non conformi.

- Prevedere che, con “atto della capogruppo” debba essere disciplinato un processo di consultazione delle BCC aderenti in materia di strategie, politiche commerciali, raccolta del risparmio ed erogazione del credito nonché riguardo al perseguimento delle finalità mutualistiche. La previsione dispone inoltre che, al fine di tener conto delle specificità delle aree interessate, la consultazione debba avvenire mediante “assemblee territoriali” delle BCC, i cui pareri non sono vincolanti per la capogruppo.

Federcasse ha espresso apprezzamento per la valorizzazione del ruolo delle BCC nel percorso di definizione delle strategie e politiche del Gruppo, in considerazione della loro prossimità ai territori nel cui ambito viene in concreto esercitata l’attività bancaria del Gruppo.

- Prevedere il riconoscimento, per le banche che si collocano nelle classi di rischio migliori, di maggiori ambiti di autonomia in materia di pianificazione strategica e politiche commerciali (nel quadro degli indirizzi impartiti dalla Capogruppo e sulla base delle metodologie da quest’ultima definite) nonché di un ruolo più ampio nelle procedure di nomina degli esponenti aziendali.

Federcasse ha espresso apprezzamento per l’avvaloramento del principio dell’autonomia modulata in relazione alla rischiosità (risk based approach) delle BCC, che costituirà un incentivo ulteriore alla gestione efficace, coerente ed efficiente delle stesse.

- Rimettere a un Decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro dell’Economia e delle Finanze, sentita la Banca d’Italia, la possibilità (oggi prevista con decreto del Ministro dell’Economia e delle Finanze, sentita la Banca d’Italia) di stabilire una diversa soglia di partecipazione delle BCC al capitale della Capogruppo, tenuto conto delle esigenze di stabilità del Gruppo.

Sul punto specifico, Federcasse ha espresso parere favorevole poiché innalza ulteriormente il valore “politico” dell’eventuale decisione di variare la percentuale della quota di capitale riservata alle BCC. Per Federcasse, si tratta di una conferma del fatto che il sistema delle BCC venga avvertito anche da questo Esecutivo come un asset rilevante per l’economia italiana.

**

La Memoria – riassunta in un comunicato stampa si conclude con una elencazione di ulteriori tematiche di particolare interesse per le BCC, sulle quali – secondo Federcasse – sarà necessario, in prospettiva, apportare miglioramenti sempre nell’ottica di promuovere lo sviluppo della cooperazione mutualistica di credito ed il valore del localismo. Si tratta, in particolare:

a) di un diverso trattamento delle azioni delle BCC in ambito Mifid 2;

b) della valorizzazione del principio di proporzionalità e adeguatezza in merito ai requisiti degli esponenti aziendali delle BCC;

c) dell’applicabilità dell’istituto del “Gruppo IVA” ai Gruppi bancari di natura contrattuale, quali i costituendi Gruppi Bancari Cooperativi;

d) di un tempestivo e sistematico intervento nella fase di “trilogo” appena avviata in sede europea per la definitiva approvazione del “pacchetto banche” di riforma della CRD4, CRR, BRRD, SRM;

e) di una gestione ordinata, ma con un’ottica non di breve termine, degli NPL.